アイフルの審査に通るか不安!流れや難易度、審査基準を知りたい

アイフルは審査が早いので、最短で即日融資も可能です。ですから、どうしても申し込んだ当日中にお金を借りる必要がある、なるべく早く借りたいと思っている人にぜひ検討してほしいカードローンおすすめです。

しかし、申し込みが初めてですと、アイフルのような消費者金融の審査ではどのようなことが調べられるのか、審査は厳しいのか甘いのか、気になること、不安に思うことがたくさんあると思います。

そこで、アイフルの審査の難易度や流れ、審査に通るコツなどをわかりやすくまとめました。

審査がスムーズに進むよう、必要書類などをしっかりと準備して申し込みましょう。

アイフルの審査の難易度や審査基準

アイフルの審査が早いので、審査の基準も甘いのではないか?と思われがちですが、決してそのようなことはありません。

どのような審査が行われるのかを理解して申し込まないと、落ちてしまう可能性があります。

アイフルの審査基準のポイントは年齢と安定収入

アイフルの審査について、詳細な基準は公開されていませんが、これはどのカードローン会社も同じです。商品概要にはこのように書いてあります。

満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方

引用元:キャッシングローン アイフル

つまり、年齢と安定した収入が求められるということです。

- 20歳未満の人

- 働いていない人

- 収入が安定していない人

などは返済能力が認められず、申し込みができないことになります。

現在は18歳で成人となりますが、アイフルでは「20歳以上」となっています。年齢の条件は絶対なので、18歳、19歳では申し込みすらできません。

アルバイトやパートでも申し込める

仕事をしていて定期収入があれば申し込めます。

- パート

- アルバイト

- 派遣社員

- 契約社員

など、雇用形態にかかわらず、返済能力があれば大丈夫です。

アイフルが公表している「職種の割合」をみても、パート・アルバイトは2割以上もいることがわかります。

「よくあるご質問」にもはっきりとパート、アルバイトでも仕事をしていればOKと明記されています。正社員や公務員でなければ申し込めないということはありません。

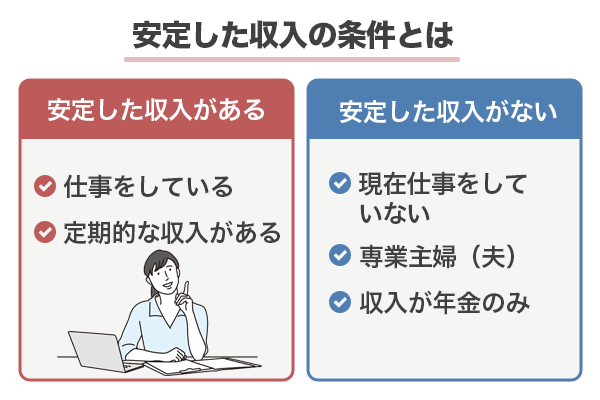

定期的な収入があることが何よりも大事

- 仕事をしていること

- 定期的な収入があること

この2つが「安定した収入」の条件です。つまり、

- 現在仕事をしていない人

- 専業主婦(夫)

- 収入が年金のみの人

などは申し込み条件にあてはまらないということです。

年金は、2ヶ月ごとに定期的に振り込まれるので、「収入がある」とみなして良いのではないかと思われるかもしれません。しかし、年金は老後の生活保障として支払われているものであり、借金の返済に充てるものではありません。

ですから、消費者金融であっても年金収入のみの人は申し込みNGとなっているケースがほとんどです。

年金収入のみでOKとしているカードローンもありますが、それはあくまでも「申し込みができる」というだけのことであり、審査に通るとは限りません。

またフリーランスや自営業の人は、審査に通らないというわけではないものの、収入の安定性という面から見るとパートやアルバイトの人よりもやや不利になります。

ですので、アイフルに申し込むなら「雇用されて働いて得ている定期的な収入」があることが大切な条件のひとつになります。

なお、年収は高いに越したことはありませんが、安定していればそれほど高額でなくても審査通過の可能性は十分あります。

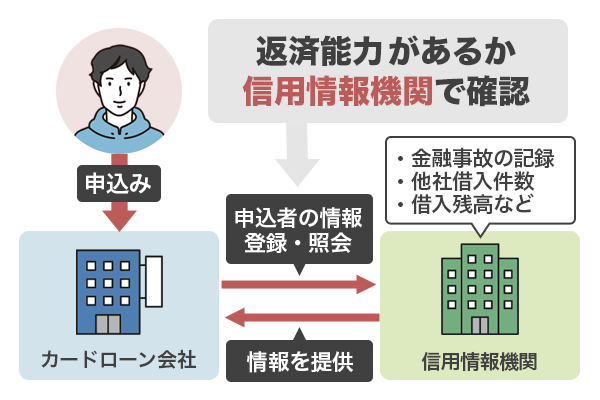

返済能力があるかどうか信用情報を確認する

収入があることが大前提、その上で返済能力があるかどうか、信用情報などもチェックされます。

信用情報とは、

- クレジットカードの支払い

- カードローンの返済

- 携帯電話の機種代の分割払い

- 奨学金の返済

など、お金に関する情報のことで、3つある信用情報機関が保管しています。

- 日本信用情報機構(JICC)

- 指定信用情報機関(CIC)

- 全国銀行個人信用情報センター(KSC)

信用情報を確認する理由は、返済能力を調べるためです。収入がいくら高くても、過去に返済が滞った記録などがあると、それは「返済能力なし」となる可能性があります。

- 滞納や債務整理など金融事故の記録はないか

- 他社の借り入れ件数が多くないか

- 借入残高が年収の3分の1を超えていないか

などを確認し、返済能力があるかどうかを総合的に判断します。他社借入があるかどうかは、信用情報機関で一元管理されているためすぐに分かります。

そのため申込時に嘘をついてもすぐに判明しますし、ローンの借り方や使い方の傾向まで返済能力としてチェックされます。消費者金融からの借入の他、クレジットカードでのキャッシングも他社借入として念入りにチェックされますよ。

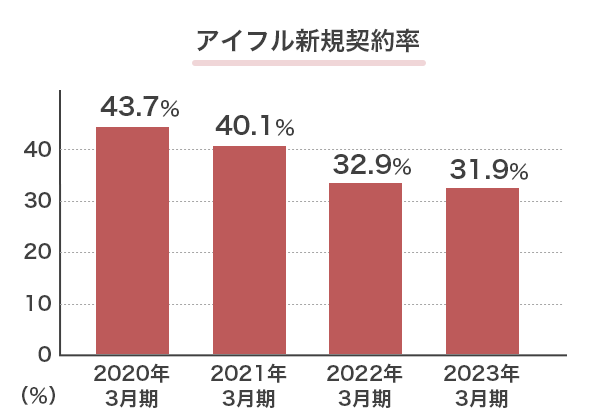

アイフルの審査通過率はおよそ3割

アイフルの審査通過率を知るには、新規契約率を見てみるとわかります。

アイフルの月次データを見てみますと、2020年3月期は43.7%でしたが、2023年3月期は31.9%となっています。

コロナ禍の貸付件数減少がまだ影響しているのかどうかはわかりませんが、ここ数年はやや下がっています。

とはいえ、銀行カードローンよりは審査が柔軟です。銀行カードローンは年々審査が厳しくなっている傾向にあります。

金融庁では、銀行における融資審査の厳格化を徹底し、業務運営の適正化を推進するため、銀行カードローンに関する検査の実施、(平成30年1月「銀行カードローン検査 中間とりまとめ」公表)や、検査実施先以外の銀行における実態把握及び検査実施先の銀行における業務運営の見直しの状況の確認(平成30年8月「銀行カードローンの実態調査結果」公表)といった取組みを進めてきた

アイフルは現在でも3人に1人は審査に通る計算ですので、しっかりと準備をして申し込めば審査を通過する可能性は十分にあります。

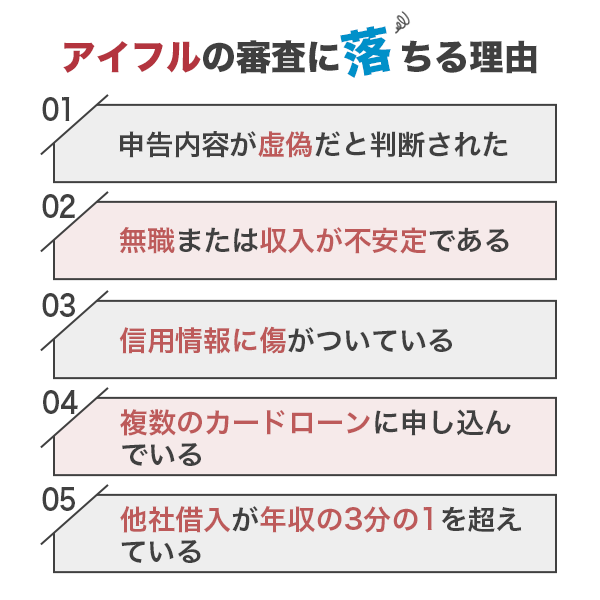

アイフルの審査に落ちる理由

アイフルの審査は決して甘くはありません。このような場合は、審査に落ちてしまう可能性があります。

申告内容が虚偽だと判断された

申し込みの際に入力する属性情報がたくさんありました。これらの情報は審査をスムーズに進めるために非常に大切なものです。

内容が正しくないと審査に落ちます。アイフルではこれまでの審査情報の蓄積などから、年齢や勤め先である程度の年収がわかります。

20歳、アルバイト、年収500万円というのはかなり難しいわけで、このような申告は虚偽であると判断されてしまうでしょう。

虚偽の申告の何が問題なのか、それは返済能力を正しく審査できないということと、嘘をつく人は信用できないということです。

アイフルは無担保、無保証人でお金を借りられますから、申込者の返済能力を信用してお金を貸してくれるわけです。本当に返済できるのかを厳正に審査しなくてはなりません。

ですから、虚偽の申告であると判断された場合、審査で落ちることがあるのです。

無職または収入が不安定である

アイフルが最も重視するのは収入の安定性なので、収入があっても安定していなければ審査で落ちてしまう可能性があります。

また、無職の人は当然申し込みができません。収入がなければ返済能力もありませんので、そもそもアイフルの貸付条件に該当しないのです。

信用情報に傷がついている

信用情報に金融事故の記録があると、審査落ちする可能性が高いです。

クレジットカードや他社のローンを利用していると、信用情報を見れば決まった返済日にきちんと返済できているか、借入の残高はどのくらいあるのかなどがわかります。

毎月きちんと返済できていれば問題ありませんが、2〜3ヶ月支払いが遅れると滞納したことが記録に残ります。

また、滞納した後に結局返済できず、債務整理などを行った場合も同様です。お金に関するトラブルは「金融事故」として記録され、一定期間保管されます。

この記録が残っている間は、審査落ちする可能性が高いです。金融事故を起こしているということは約束通りの返済ができなかった人ということですから、そのような人を信用できないと思われてしまうのは仕方のないことでしょう。

アイフル以外にも複数のカードローンに申し込んでいる

短期間に複数のカードローンに申し込むと、いわゆる「申込ブラック」という状態になります。

信用情報にはカードローンの申込み情報も6ヶ月保管されています。アイフル以外に申し込むと、その情報もすべて記録されますので、一度にたくさんのカードローンに申し込んでいるということがわかってしまいます。

アイフル以外にも複数の申し込みがあるということは、お金に困っているということであり、多重債務者になる恐れがあると思われます。

何件申し込んだら審査に落ちるかはその人の属性よっても違ってきますが、3社以上一度に申し込むのは危険です。

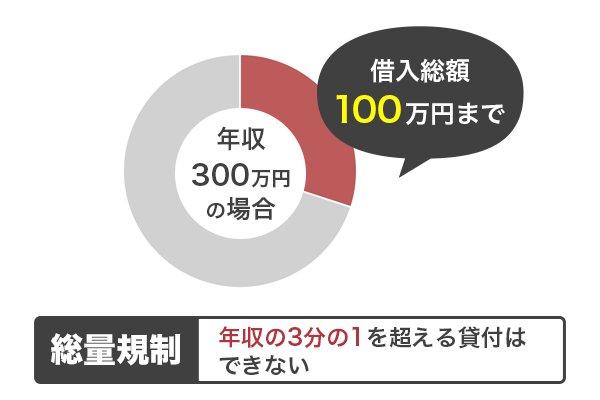

他社の借り入れがすでに年収の3分の1を超えている

カードローンやキャッシングなどの借入は、年収の3分の1までと決まっています。総量規制という決まりがありますので、たとえば年収300万円なら100万円までしか借りられません。

住宅ローンやクレジットカードのショッピングはこの借入は含まれませんが、すでに他のカードローンの借入がある人は注意してください。

他社の借入が年収の3分の1になっていれば新たな借入はできないため、アイフルの審査にも落ちてしまうでしょう。

総量規制に届いていなくても、他社借入が年収の3分の1ギリギリになっている人も審査に不利になります。他社での借入の有無だけで審査落ちと判断されるわけではありませんが、「お金に困っている」「毎月の返済で出費がある」と判断されることは確かです。

他社借入に加えて、勤続年数や年収などの他の要素が組み合わされて審査落ちになるケースはあり得るため注意しましょう。

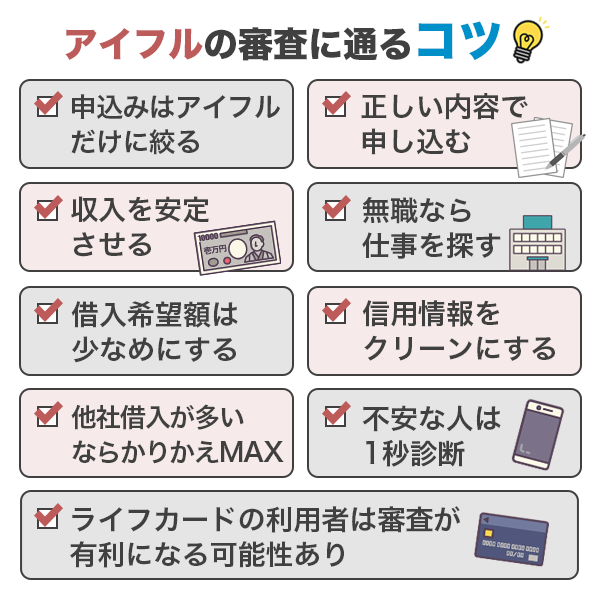

アイフルの審査に通るコツ

アイフルの審査に通るのは、それほど簡単ではないことがおわかりいただけたと思います。新規契約率もやや低下気味ですから、しっかりと準備をしてから申し込みましょう。

複数に申し込まずアイフルだけにする

今回は申し込みをアイフル1本に絞ります。他のカードローンには申し込まないでください。

アイフルの審査に確実に通るように準備をしましょう。

正しい内容で申し込む

嘘の申告はもちろんいけませんし、入力間違いにも気をつけてください。

仮に職業や年収を偽ったとしても、本人確認書類や信用情報を確認すればすぐにバレてしまいます。

嘘がバレれば審査に落ちるだけでなく、2度とアイフルを利用できなくなる可能性があります。正しい内容で申し込むようにしましょう。

特に他社借入を申告する際に間違った数字を記入してしまうと、悪意のある嘘だと判断されるおそれがあります。他社借入の状況も信用情報ですぐにバレますから、正しい額を記入した方が印象は良いですよ。

仕事が不安定な人は収入を安定させる

収入が高い必要はありませんが、毎月安定的にお給料をもらえることが大切です。

もし単発のアルバイトやパート、短期の派遣など安定性に欠けると思われがちな働き方をしている人は、定期的にシフトに入れるような仕事に変えた方が良いでしょう。

すぐに仕事を変えるのは難しいかもしれませんが、働き方を変えないと審査に通らない可能性があります。

そのまま申し込んで審査に落ちるより、しっかりと準備をしてから申し込む方が賢明です。

安定した仕事についてから、2ヶ月は仕事を続けてから申し込みましょう。万が一収入証明書を求められたときに、直近2ヶ月分を提出する必要があるからです。

仕事をしていない人は仕事を始めよう

無職の人は、仕事を始めなくてはなりません。安定していれば雇用形態はあまり審査に影響しませんので、アルバイトでもパートでもOKです。

どのような職種でも構いませんし、年収が高い必要はありませんが、安定していることが大事です。

雇用されて働くスタイルが最も安定していると判断されますので、できればどこかにお勤めすることをおすすめします。

借り入れ希望額を小さくする

借入希望額は1万円から800万円まで指定できますが、年収の3分の1に収まるようにすることはもちろん、できるだけ低くすることをおすすめします。

年収にもよりますが、最初は5万円〜10万円程度が良いでしょう。できるだけ低くすることで、「お金に困っている人」ではないという印象を持ってもらうためです。

また、5万円と50万円では1回の返済金額も返済年数も違ってきます。金額が高いほど返済も難しくなりますから、よほど年収が高くないと審査通過が難しくなるのです。

もっと必要になればあとから増額申請ができます。審査に通り、契約することが大事ですから、まずは融資希望額を小さくして申し込みましょう。

特に他社借入がある人は、総量規制の範囲内で借りられる額を確認した上で借り入れ希望額を決めましょう。例えば年収3分の1が100万円だとすると、他社から20万円借り入れていれば、残り80万円しか借りられません。

厳密には「他社借入がある」という点がマイナスに働きかけますから、返済能力は低めに見積もられる可能性の方が高いでしょう。他社借入がある人は総量規制の範囲内であっても、できるだけ低く希望額を設定した方が審査通過の可能性が期待できます。

信用情報に傷がある人は消えるまで待つ

もし過去に、クレジットカードの支払いを延滞したことがあるなど、金融事故の記録が信用情報機関に残っている、いわゆる「ブラックリスト」の人は、その記録が消えるまで待ちます。

ブラックの状態でアイフルに申し込んでも、審査落ちする可能性が高いため、記録が抹消されてから申し込みましょう。

滞納であれば、保管期間は完済から5年です。滞納から5年ではない点に注意してください。

自分の記録がどうなっているか心配な人は、各信用情報機関に情報開示請求ができます。それぞれ、このような企業が加盟していますので、心当たりがありそうなところに情報開示請求をしてみてください。

| 信用情報機関 | 加盟している企業 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | 消費者金融、クレジットカード会社、信販会社、百貨店、保証会社、リース会社、保険会社、携帯電話会社など |

| 株式会社日本信用情報機構(JICC) | 消費者金融、クレジットカード会社、信販会社、保証会社、リース会社など |

| 全国銀行個人信用情報センター(KSC) | 銀行系金融機関 |

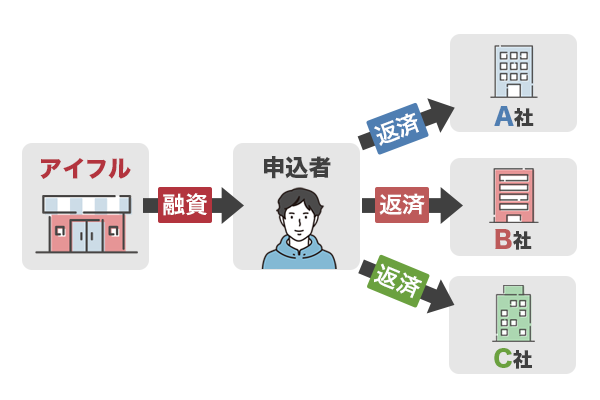

他社の借り入れが多い人は「かりかえMAX」がおすすめ

他社の借入件数が2〜3社、もしくはそれ以上の人、また、借入金額が年収の3分の1を超えてしまっている人は、返済を進めることを先に考えましょう。他社の借入が減らなければ、アイフルに申し込んでも審査に落ちます。

返済が厳しくなっているなら、それらを1本化して楽にする方法を考えてください。アイフルには「かりかえMAX」という商品があります。

アイフルから今ある借入分をまとめて融資してもらい、それを今借りている先に返済します。

その後は、アイフルへの返済のみ、1本化できますので返済が楽になります。

また、借入金額を一つにまとめることにより、金額が高くなることから、金利が下がる可能性もあります。金利が下がれば総返済額が減る可能性もありますから、返済が早く済むかもしれません。

貸金業者の借り入れだけでなく、銀行カードローン、クレジットカードのリボ払いも対象になっていますので、返済が厳しい人は検討してみてください。

アイフルの「かりかえMAX」はあくまで他社借入の返済を目的としているため、繰り返し現金を借りられるわけではありません。また、まとめたい他社借入額が高いほど審査も慎重になるため、通常のカードローンよりも審査は長くなる傾向があります。

不安な人は「1秒診断」をしてみよう

自分の年収で審査に通るだろうかと心配な人は、「1秒診断」を試してみましょう。

あくまでも簡易的な審査ではありますが、ここで通らないと本審査も通りませんので、一つの目安にはなるでしょう。

ためしに、月収3万円、年収36万円で診断してみました。

「融資可能」とでました。年収の高さはあまり問題ではないということがお判りいただけたと思います。

ただしこれは、他社の借入がない場合です。あったとしても年収の3分の1を超えてしまうと融資が難しいようです。

他社の借り入れを12万円にして診断してみました。

やはり他社の借入が多いと審査通過は難しそうです。

このように、年齢、年収、他社の借り入れでおおよその目安はわかります。不安な人は申し込みの前に試してみてください。

ただし、銀行からのカードローン借り入れや、住宅ローン・マイカーローンは他社借入には含まれません。1秒診断の段階では、こうした銀行などからの借入額は含まずに入力してみましょう。

ライフカードの利用者は審査が有利になる可能性あり

アイフルはクレジットカード事業として、「ライフカード」を運営しています。このため、ライフカードを所持していて、延滞などの問題なく利用できていれば、審査が有利になる可能性があります。

あくまでも可能性ですが、グループ事業で良い印象が残せているなら、それが審査に良い影響を及ぼすことはあります。

アイフルの審査の流れ〜申込から借入まで

ではどのような審査が行われるのか、流れを見てみましょう。申し込みの内容や用意する書類で、どの点を見られているのかがわかります。

アイフルは土日も申し込みOK

アイフルには4つの申し込み方法があります。

- WEB

- スマホアプリ

- 電話

- 無人店舗

時間に関係なく申し込みたい人は、WEBかスマホアプリがおすすめです。24時間、365日いつでも申し込みできます。もちろん、土日・祝日もOKです。

いろいろと教えてもらいながら申し込みがしたい人は電話が良いでしょう。受付時間が9時から18時となっていますので、その点だけご注意ください。

全国にある無人店舗なら、審査の後、その場でカードを受け取ることができます。

申し込みの際には、以下の内容を申告します。

- 希望金額(1〜800万円)

- 利用目的(生活費または事業資金)

- 氏名

- 生年月日

- 性別/結婚の有無

- 扶養家族の人数

- メールアドレス運転免許証の有無・免許証番号

- 住所・電話番号

- 住まいの種類/家賃負担(ローン負担額)

- 入居年月/同居家族の有無

- 勤務先名/住所/電話番号

- 雇用形態

- 業種/会社の規模

- 給料日

- 入社年月/税込年収

- 他社の借り入れ金額

【入力画面の例】

このような情報を属性情報といいます。すべて間違いのないよう、正直に申告しましょう。項目がたくさんあるように思えますが、入力は5分ほどで完了します。

特に他社借入は正確な額を入力しないと、信用情報の照会で正しい情報が判明したときに審査で不利になります。単なる記憶違いや入力ミスであっても、悪意のある嘘の可能性を考慮して審査落ちの可能性が高まったり、融資額が下げられたりする可能性があるため要注意。

他社借入には消費者金融などの借入額は含まれますが、総量規制の対象外である銀行カードローンの借入額は含まれません。他にも住宅ローンや自動車ローンといった目的型ローンの借入も、同様に他社借入には加算されません。

クレジットカードはキャッシング分が他社借入に含まれますが、ショッピング利用分は含まれない点にご注意です。

ただし他社借入には含まれないからといって、銀行などからはいくら借りていても大丈夫、というわけではありません。

本人確認書類を提出する

申し込みをしたら受付完了メールが来ますので、指示に従って本人確認書類を提出します。顔写真付きの書類であれば原則1点でOKです。

- 運転免許証

- 個人番号カード(表のみ)

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

そのほか、顔写真のない以下の書類でも認められていますが、2点必要になります。

- パスポート

- 健康保険証

- 年金手帳

- 母子健康手帳

- 住民票

- 住民票記載事項証明書

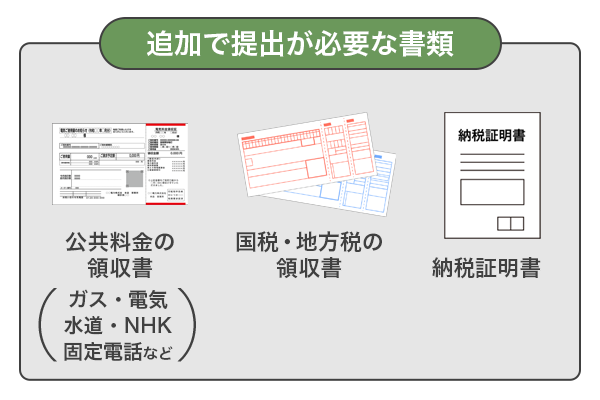

上記の中で2点用意できない時は、次の書類をプラスします。なお、パスポートについては住所の記載がないものですとパスポート以外に2点追加書類が必要となります。

- 公共料金の領収書(ガス、電気、水道、NHK、固定電話など)

- 国税・地方税の領収書

- 納税証明書

提出方法は、アプリで撮影するか、WEB、無人契約ルーム、ファックスなどがあります。マイナンバーカードをお持ちの方はセブン銀行ATMも利用できます。

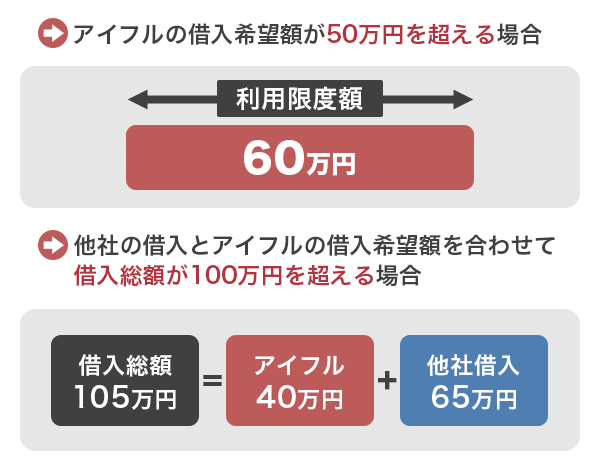

50万円を超えるときは収入証明書も提出

融資希望額が50万円を超える場合と他社の借り入れを合わせて100万円を超える場合には、収入証明書も必要になります。

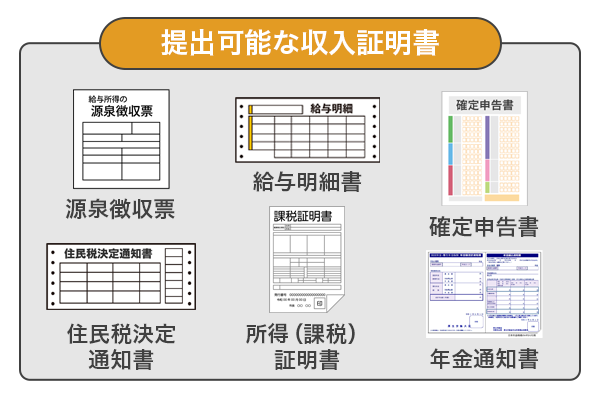

収入証明書として認められるのは以下の書類です。

- 源泉徴収票(最新のもの)

- 給与明細書(直近2ヶ月分)

- ※賞与がある場合は賞与の明細直近1年分

- 確定申告書/青色申告書(最新のもの)

- 住民税決定通知書/納税通知書(最新のもの。6月末までは前年度分でもOK)

- 所得(課税)証明書(最新のもの。6月末までは前年度分でもOK)

- 年金通知書(最新のもの。6月末までは前年度分でもOK)

申込者の氏名、発行者(勤め先、自治体など)がわかることを確認して、提出しましょう。

審査結果の連絡がくる

WEBまたはアプリで申し込んだ場合、審査結果が出たらメールで連絡がきます。電話や無人店舗での申し込みはその場で回答してもらえます。

審査を通過したら契約手続きを行う

WEBまたはアプリからの申し込みは、スマホまたはパソコンから契約手続きを行います。

電話申し込みの場合は無人店舗または郵送にて契約手続きを行います。無人店舗なら、その場でカード発行が可能です。

契約したらすぐに借り入れできる

借入方法は4つあります。

- 振込

- スマホアプリ(セブン銀行・ローソン銀行)

- アイフルATM

- 提携ATM(コンビニ・銀行)

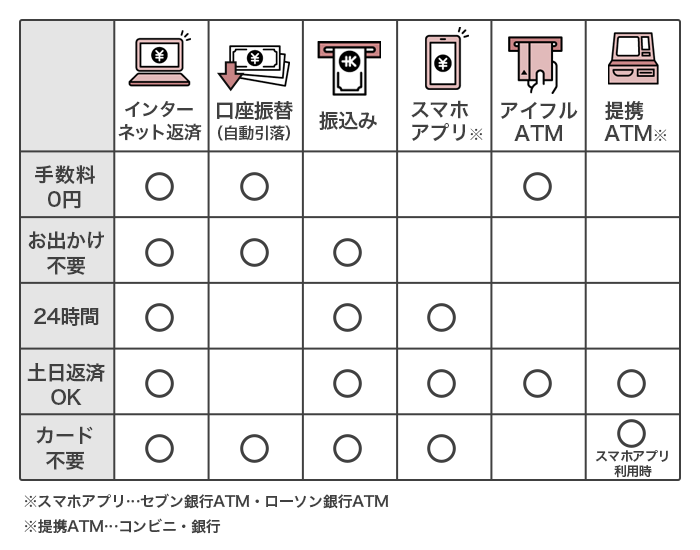

振込とアプリは、カードがなくても借り入れできる方法なのでとても便利です。現金が欲しい場合は、アイフルATMもしくは提携ATMを利用しましょう。

なお、振込とアイフルATMであれば利用手数料が無料になります。

審査結果の連絡が遅いときに考えられること

アイフルの審査はとても早いので、申し込んで1時間も経たないうちに連絡が来ることも珍しくありません。

しかし、混み合っている時間帯に申し込んでしまうと、審査に時間がかかることがあります。特に週末や夜は申し込み件数が増えますので、数時間は待ってみましょう。

それでも連絡が来ない時は、次のような理由が考えられます。

- 迷惑メールフォルダにメールが入っている

- 申し込み内容に不備があり確認に時間がかかっている

- 営業時間終了ギリギリ、または営業時間外に申し込んでいる

WEBまたはアプリでの申し込みは24時間できますが、それは申し込みを受け付けているという意味であり、審査は営業時間内にしか行われていないのです。

審査は21時までですので、それ以降に申し込んでも翌日の審査になってしまいます。

営業時間内にフリーダイヤルに電話をすれば審査状況を確認してもらえます。不安な人は、電話をしてみてください。

また、申込者の返済能力が審査通過ギリギリな場合にも、審査結果が遅くなることがあります。例えば他社借入が多い人や、収入や職業が不安定な人などは、時間をかけて慎重に審査をする必要があるのです。

審査が遅いからと言って確実に審査落ちというわけではありませんが、返済能力が不安な人は早めに申し込んだ方が良いでしょう。

アイフルの審査時間は最短18分

アイフルはもともと審査が早かったのですが、さらに早くなり、最短18分での融資も可能となりました。

審査がスピーディーな消費者金融の中でも、最も早い審査時間です。どうしてもお金が必要で、なるべく早く借りられるカードローンを探している人は、アイフルに申し込んでみてください。

ただし、18分というのは最短の時間です。混み合っている時はこれ以上かかることがあります。

営業時間は21時までです。終了間際は申し込みが混み合う傾向にあるので、審査を早く進めて欲しい場合は余裕を持って申し込みましょう。

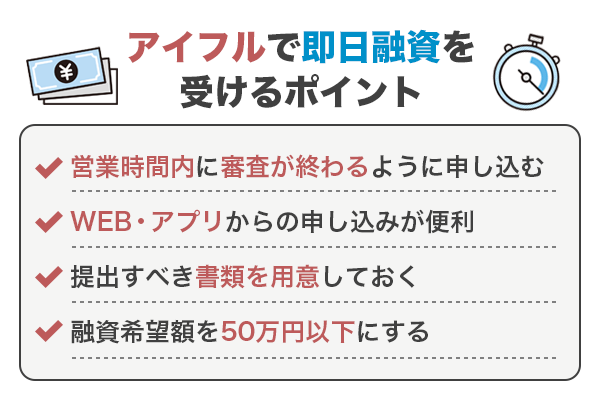

アイフルで即日融資を受けるポイント

アイフルで即日融資を受けるには、審査がスムーズに進むようにしっかりと準備をしてから申し込むことが大切です。

営業時間内に審査が終わるように申し込む

何時までに申し込めば確実に即日融資が受けられるのか、営業時間が終わる前に審査を完了してもらう必要があります。

営業時間は21時までですので、この時間までに契約しないと即日融資は難しいです。

また、審査時間が最短18分とはいえ、この通りに審査が進むとは限りません。混み合っていたり、審査の過程で確認に時間がかかったりすることもありますので、遅くとも20時までには申し込みたいものです。

WEB・アプリからの申し込みが便利

アイフルにはいくつかの申し込み方法が用意されていますが、スムーズに進むのはWEBまたはアプリからの申し込みです。

パソコンでも良いですし、アプリをインストールしておけばコンビニATMでの借り入れも便利になります。

WEB申し込みができれば即日融資の可能性も高くなるため、急ぎの人はぜひ利用してみましょう。他社借入がある場合は審査に影響し、審査時間が長引く可能性があります。

アイフルでは、他社借入があっても即日融資を受けたい人に積極的に相談を受け付けています。最短1時間程度での即日融資も可能なため、他社借入やその他事情がある人もWEBからの申込や相談を利用してみてください。

提出すべき書類を用意しておく

申し込んだら、必ず本人確認書類が必要になります。運転免許証などすぐに提出できるよう、準備しておきましょう。

融資希望額を50万円以下にする

50万円(または他社の借り入れと合わせて100万円)を超える金額を希望する場合は、収入証明書も必要になります。

収入証明書の審査が加わると時間がかかってしまいますので、まずは融資希望額を50万円以下にし、収入証明書不要にしておきましょう。その方が審査がスムーズに進みます。

特に他社借入がある人は、総量規制の関係から融資限度額が低めに設定されやすい傾向があります。そのため、他社からの借入が少しでもある人や、他社カードローンとの契約がある人は、融資希望額を必要最低限にしておきましょう。

アイフルの在籍確認は原則電話連絡なし

カードローンの審査では、必ず在籍確認が行われます。アイフルでも当然在籍確認がありますが、気になるのはその方法です。

アイフルでは、勤務先への電話連絡を行っていません。申し込みの時に自宅や会社に電話がかかってくることはないので安心してください。

これは在籍確認がないということではなく、アイフルは独自の審査を行なっており、提出された書類や申し込み情報、信用情報などを総合的に見るため、電話による連絡をしなくても融資の可否を判断できるのです。

万が一、在籍確認の電話が必要な場合でも、申込者の同意がない限り電話はかかってくることはありません。

アイフルの審査に落ちた時の対処法

しっかり準備をしたつもりなのに審査に落ちてしまったという場合、再申し込みは可能です。

ただし、以下の点に注意をしてください。

審査に落ちた原因を解消すること

審査に落ちたということは、年齢もしくは収入の安定性に問題があったということになります。

20歳以上で申し込んでいるなら、収入の面に問題があったようですので、何がいけなかったのか考えなくてはなりません。なぜなら、審査に落ちた理由は教えてもらえないからです。

- 短期の仕事ばかりで安定性に欠けると判断された

- 転職したばかりで勤続年数が短すぎた

- 信用情報に問題があり返済能力に問題ありだと思われた

- 一度に何社も申し込んでしまった

など、思い当たる節はありませんか?

はっきりとはわからなくても、思い当たる原因を解消しない限り、何度申し込んでも審査落ちします。

まずは原因をはっきりさせましょう。

6ヶ月あけてから申し込むこと

おそらくこれが原因だろうということがわかったら、その原因を解消します。そして、最低でも6ヶ月あけてから再申し込みをしましょう。

アイフルへの申し込みの情報は6ヶ月間保管されますので、その記録が抹消されてから申し込むということです。

アイフルはやばい?口コミから見るリアルな状況

アイフルは消費者金融であるため、取り立てが怖い、借りたらやばいというイメージを持っている人もいるかもしれません。

しかし、そのようなことは一切ないので、安心してください。実際に利用してみた人の口コミを見てみればわかります。

良い口コミは審査の早さやバレ対策について

アイフルの審査の早さ、そしてバレ対策の安心感についての口コミが多く見られました。

「スマホアプリでの申し込みがとても便利でした。申し込んだら本当にすぐ回答が来たので、その日中に借りられました」

「郵便物もなく、勤め先への電話もなかったので安心して借りることができました」

「カードレスもいいけれど、現金での借りやすさを重視してカードも発行してもらいたかったので、無人店舗で契約したらすぐにカードが出てきました」

良くない口コミは金利の高さ

よくない口コミはそれほど多くないものの、オペレーターの対応や金利についての口コミがいくつか見られました。

「いろいろと質問したいことがあってフリーダイヤルに電話をしたのですが、対応してくれたオペレーターの人がとても感じが悪かったです」

「銀行カードローンと比べると金利が高いので、思ったよりも返済が長引きました。できるだけ計画的に、無利息期間中に多めに返済しておけばよかったです」

アイフルの基本情報

アイフルの申し込み条件や金利など、基本情報を改めて確認しておきましょう。

【アイフルのキャシングローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 定期的な収入と返済能力があること |

| 実質年率 | 3.0%〜18.0% |

| 遅延損害金 | 20.0% |

アイフルの金利は上限18.0%

アイフルの金利が高いというイメージをお持ちの方もいますが、上限金利は18.0%です。法定金利は20.0%ですから、それより2.0%も低い金利です。

10万円を30日借りた場合の利息は、1,500円ほどです。

【計算例】

10万円×18.0%×30日÷365日=1,479円

18.0%は年利ですから、実際に返済するのは借りていた期間のみです。1日でも早く返済することで利息を減らすことができます。

余裕のある時は返済日を待たず、できるだけ計画的に繰上げ返済していくことをおすすめします。

融資限度額の範囲内なら何度でも借り入れできる

通常のローンは、一定額を借りるとすべて返済が済むまで次の借り入れはできませんが、アイフルは融資限度額の範囲内なら、回数の制限なく借りられます。

たとえば融資限度額が20万円なら、最初に10万円借り、翌月5万円返済、さらに10万円借り入れというような借り方ができます。

また、契約も自動更新になっていますので、解約しない限り使い続けることができます。

アイフルの返済方法は6種類!

アイフルは返済方法が豊富に用意されています。

- インターネット返済

- 口座振替(自動引き落とし)

- 振込

- スマホアプリ(セブン銀行・ローソン銀行)

- アイフルATM

- 提携金融機関ATM

忘れずに返済したい人は口座振替が便利です。通帳に履歴を残したくない人は、ATMが便利でしょう。アイフルATMなら、利用手数料も無料です。

審査が早いだけじゃない、アイフルのメリット

アイフルのメリットというと、審査の早さばかりに目が行きがちですが、それ以外にもこのようなメリットがあります。

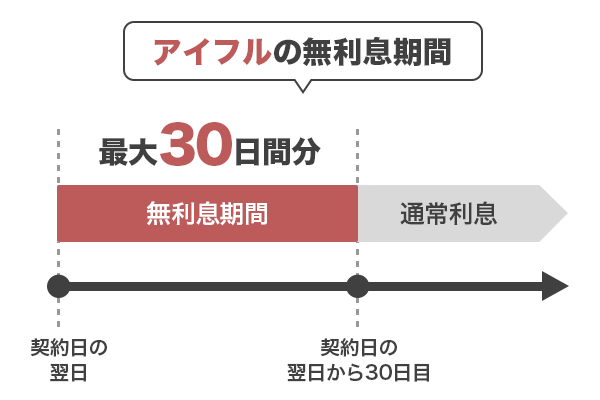

最大30日間の無利息期間がある

アイフルを初めて利用する人には、最大30日間の無利息期間がついています。

初回の借り入れからではなく、契約日の翌日からという点に注意してください。契約したらすぐに借り入れをしないと、せっかくのお得な期間が無駄になってしまいます。ですから「最大30日間」となっているのです。

一度返済をして追加で借入しても、この期間内であれば無利息の対象となります。

カードレスで郵送物なしにできる

アイフルはカードの発行を無しにできるので、家に郵送物を送られたくない人でも安心して申し込めます。

カードは無人店舗でも発行できますので、必要になったときに後から発行しても良いでしょう。

女性が借りやすいレディースローンがある

初めての消費者金融は不安、いろいろ聞きたいけれど男性のオペレーターだと緊張してしまう女性も多いと思います。

そのような方のために、アイフルでは女性専用カードローン「SuLaLi」を用意しています。

年齢や金利などの貸付条件は一般のカードローンと同じですが、女性が借りやすいサービスが充実しています。

「SuLaLi」では女性専用ダイヤルがありますので、対応するのはすべて女性オペレーターです。緊張せずに話ができるのではないでしょうか。

ローンカードは2種類のデザインが用意されています。一見してローンカードだとはわからないおしゃれなデザインになっていますので、万が一誰かに見られても安心です。

もちろんWEB完結が可能ですから、来店不要、誰にも知られずパソコンまたはスマホから全ての手続きが可能です。

ストレスなく借りられるカードローンを探している女性は、ぜひ検討してみてください。

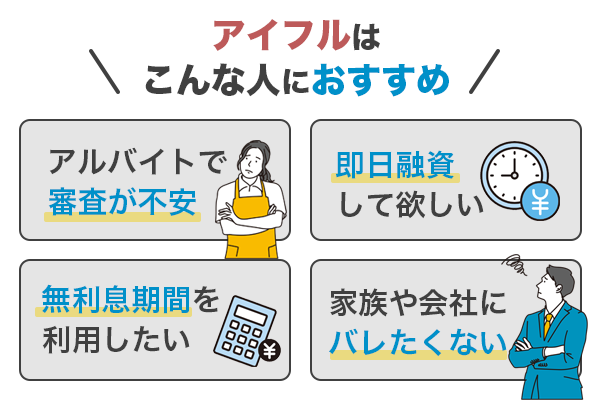

アイフルはこんな人におすすめ

数あるカードローンの中で、特にアイフルがおすすめなのはこのような人です。

パートやアルバイトでカードローンの審査が不安な人

正社員ではないからカードローンの審査が不安だという人は、アイフルなら安心して申し込めるでしょう。

アイフルでは雇用形態に関わらず、収入が安定していれば申し込めるので、パートやアルバイトでも大丈夫です。

即日融資して欲しい人

アイフルの審査とてもスピーディで、融資まで最短18分です。営業時間内に審査が終わるように申し込めば、即日融資も可能です。

どうしてもすぐに借りたい!安全に急いでお金が借りられるところを探している人は、アイフル一択でしょう。

無利息期間を利用したい人

消費者金融は銀行カードローンと比べると3.0〜4.0%ほど金利が高いのは事実ですから、金利の高さが気になっている人もいると思います。

アイフルなら30日間の無利息期間が利用できます。その期間内なら、融資限度額の範囲内で何度でも何度でも借入ができ、なおかつ利息が0円です。

この期間を上手に利用することで、利息の支払いを抑えることが可能です。

家族や会社にカードローンの利用を知られたくない人

ローンカードの郵送があったり、勤め先への在籍確認の電話があると、家族や会社の人に借入がバレてしまうのではないかと不安でしょう。

そのせいで、カードローンの申し込みを躊躇してしまう人もいると思いますが、アイフルならバレ対策がしっかりしていますので安心です。

カードレスにすれば自宅に郵送物は送られてきませんし、カードが必要なら無人店舗で発行ができます。

勤め先への電話もなく、仮に在籍確認が必要だとしても申込者の同意なく電話をすることはないので安心してください。

アイフルの審査は甘くない!安定収入と返済能力があればOK

アイフルの審査の基準や難易度、審査に通るコツなどについて解説しました。アイフルは担保や保証人なしで貸付を行なっていますので、申込者の返済能力を何よりも重視しています。審査は早いですが、決して甘くありません。

年収は高いに越したことはありませんが、毎月定期的に、安定して収入を得られていれば、雇用形態に関わらず審査通過の可能性は十分にあります。

本人確認に書類など審査に必要な書類をしっかり準備してWEBから申し込めば、最短18分で審査結果の連絡がきます。もちろん、即日融資も可能です。

急いで借りたい、バレ対策がしっかりしているカードローンを探している人は、ぜひアイフルの申し込みを検討してください。